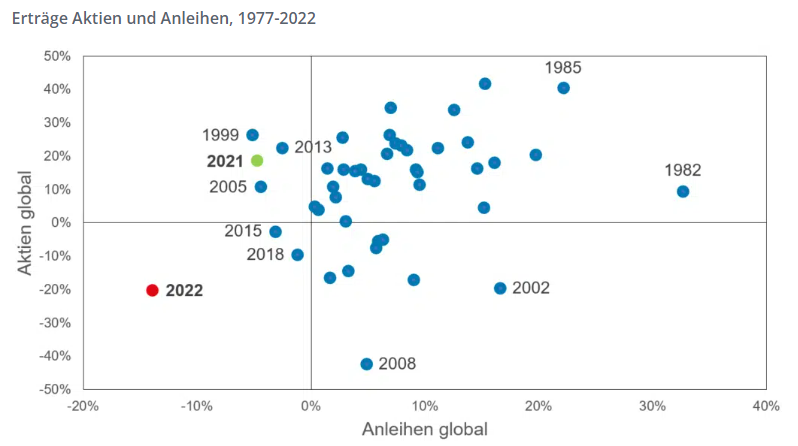

Nicht nur die Menschen kommen nicht zur Ruhe – an die Pandemie unmittelbar angeschlossen sorgen der Krieg in der Ukraine und ein „böses Erwachen“ in punkto Inflation für Unruhe. Die Börsen blicken auf ein Halbjahr voller Anspannungen zurück. Das zeigt das folgende Diagramm deutlich:

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

2022 hebt sich von der Punktwolke aus fast 50 Jahren sichtbar ab. Seit 1997 gab es nur sieben Jahre, in denen die Entwicklung globaler Anleihen negativ war, 2022 ist eines davon. Zusätzlich ist das Ausmaß der gleichzeitig negativen Entwicklung von Aktien und Anleihen beispiellos in diesem Zeitraum.

Historische Parallelen

Der Abverkauf aller Anlageklassen – Aktien, Anleihen, inflationsgebundene Anleihen, Industriemetalle und Krpytoinvestments (nur Alternative Investments konnten sich abkoppeln) insbesondere seit Anfang April – zeigt Parallelen zur Situation der Jahre 1981 und 1982: Eine US-Notenbank mit sehr eingeschränktem Spielraum (1981: Paul Volker als Präsident, 2022: Jay Powelll), d.h. ein Spielraum, der bei einer außergewöhnlichen Inflation nicht länger zur Verfügung steht; sowie ein geopolitischer Konflikt mit direkten Folgen auf die Energiemärkte für Erdöl und Erdgas (1981: Iran-Irak-Krieg, 2022: Russland-Ukraine-Krieg). Besonders in Europa ist der Einfluss der Energiepreise auf die Inflation und die verfügbaren Haushaltseinkommen dramatisch. Erinnerungen an die Erdöl-Engpässe und Sparmaßnahmen in der Vergangenheit werden wach.

Folgt man nun der Vorlage aus 1981/82 und legt sie auf 2022/23 um, so ist es als Ausblick argumentierbar, dass die Aktienkurse in 12 Monaten bereits wieder höher stehen könnten, und sich die Anleihenkurse kurz vor einer Bodenbildung befinden oder diese bereits vollzogen haben.

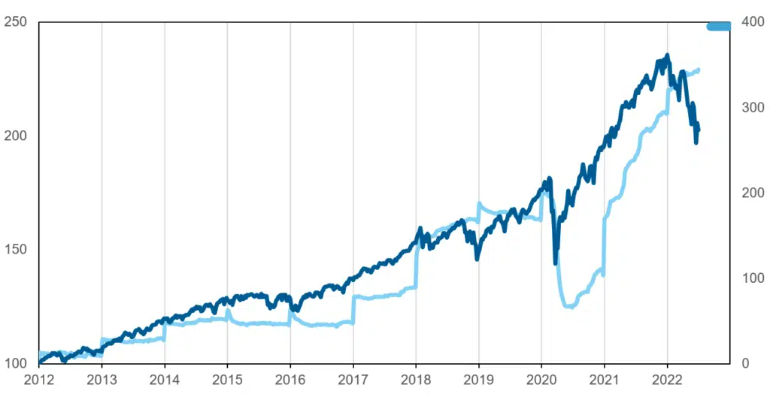

Aktienkurse und Unternehmensgewinne

Historisch stehen die Kurse von Aktien im Zusammenhang mit den Gewinnen der Unternehmen. Gelegentlich laufen die Kurse oder die Ergebnisse voraus. Mittelfristig kommt es jedoch zur Übereinstimmung. Der folgende Chart zeigt die Kurse am größten globalen Aktienmarkt, den USA, sowie dessen Unternehmensgewinne und die Erwartungen für 2023:

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Hier zeigt sich, dass die Unternehmensgewinne in den USA (hellblaue Linie) aufgrund der robusten Wirtschaft als stabil eingeschätzt werden, auch was deren Prognose für 2023 anbelangt. Weshalb sind die Aktienkurse dann seit Jahresbeginn gefallen? Eine Komponente bilden Bewertungen, die ihrerseits mit einfließen, etwa das sogenannte Kurs/Gewinn-Verhältnis. Ihre Entwicklung ist dem allgemeinen Risikoappetit geschuldet, der aktuell im pessimistischen Bereich verortet ist. Die andere Komponente bildet eine potenzielle Rezession (Definition: die Wirtschaft wächst 2 oder mehr Quartale nicht mehr, sondern schrumpft), die dadurch entstehen könnte, dass die Notenbank in den kommenden Monaten durch Zinserhöhungen kräftig auf die wirtschaftliche Bremse steigt. Ein Einfluss aus einer Rezession auf die Unternehmensgewinne zeigt sich jetzt noch nicht. Ob sie tatsächlich eintreffen wird, und in welchem Ausmaß, das beobachten wir in unseren Anlageentscheidungen genau.

Zugleich halten wir es für wichtig bei Investitionen in Aktien global und differenziert vorzugehen, wie wir das in unseren gemischten Fonds seit jeher halten. Wenn die Region Europa von weiterer Unsicherheit geprägt ist, wie es eine Verschärfung der Energiesituation im kommenden Winter leider denkbar werden lässt, so bieten die USA und gegeben falls weitere Regionen eine Ausweich-Möglichkeit. In Europa würden wir erst wieder stärker investieren, wenn sich die Situation beruhigt hat.

Streuung der Vermögenswerte

In unsicheren Zeiten ist die Streuung der Vermögenswerte (Diversifikation) der Schlüssel um eine schwierige Phase an den Börse durchtauchen zu können. Besonders wenn sie so historisch ausgeprägt war wie im 1. Halbjahr 2022. Was bedeutet das konkret? Es gilt, die Auswahl der Anlageklassen für das Portfolio so breitgestreut wie nur möglich anzulegen.

Fazit

In unsicheren Zeiten ist die Streuung der Vermögenswerte (Diversifikation) der Schlüssel um eine schwierige Phase an den Börse durchtauchen zu können. Besonders wenn sie so historisch ausgeprägt war wie im 1. Halbjahr 2022. Was bedeutet das konkret? Es gilt, die Auswahl der Anlageklassen für das Portfolio so breitgestreut wie nur möglich anzulegen.