Die European Sustainability Reporting Standards (ESRS) im Überblick

Seit Dezember 2022 ist die verpflichtende Nachhaltigkeitsberichterstattung für Unternehmen in der CSRD (Corporate Sustainability Reporting Directive) auf EU-Ebene geregelt. Im Vergleich zum bisher in Österreich geltenden NaDiVeG führt die CSRD sowohl zu einer erheblichen Ausdehnung des Anwendungsbereichs, als auch zu einer massiven inhaltlichen Ausweitung der Nachhaltigkeitsberichtspflicht. Mit dem Ziel, die Vergleichbarkeit und Qualität von Nachhaltigkeitsinformationen zu gewährleisten, hat die EU am 22. 12. 2023 eigene Standards für die Nachhaltigkeitsberichterstattung als delegierte Verordnung zur CSRD veröffentlicht. Die ersten ESRS bzw Set 1 der ESRS (European Sustainability Reporting Standards) sind seit dem 1.1.2024 in Geltung. Mitder Entwicklung dieser Standards war die EFRAG (European Financial Advisory Group), betraut, wobei sie sich an renommierten internationalen Rahmenwerken, wie dem der GRI (Global Reporting Initiative) oder des ISSB (International Sustainability Standards Board) orientiert hat. Das erste Set der ESRS sind sogenannt sektoragnostische Standards, daher branchenübergreifend und sollen um sektorspezifische Standards, Standards für Unternehmen aus Drittstaaten, sowie Standards für KMU ergänzt werden. Seit Jänner 2024 sind darüber hinaus ESRS-Entwürfe verfügbar, die sich auf börsennotierte kleine und mittlere Unternehmen (KMU), LSME („ESRS for listed Small- and Medium-Sized Enterprises (SMEs)“) und weitere KMU, die nicht der Berichtspflicht nach CSRD unterliegen, VSME (freiwillige ESRS für nicht börsennotierte KMU), beziehen.

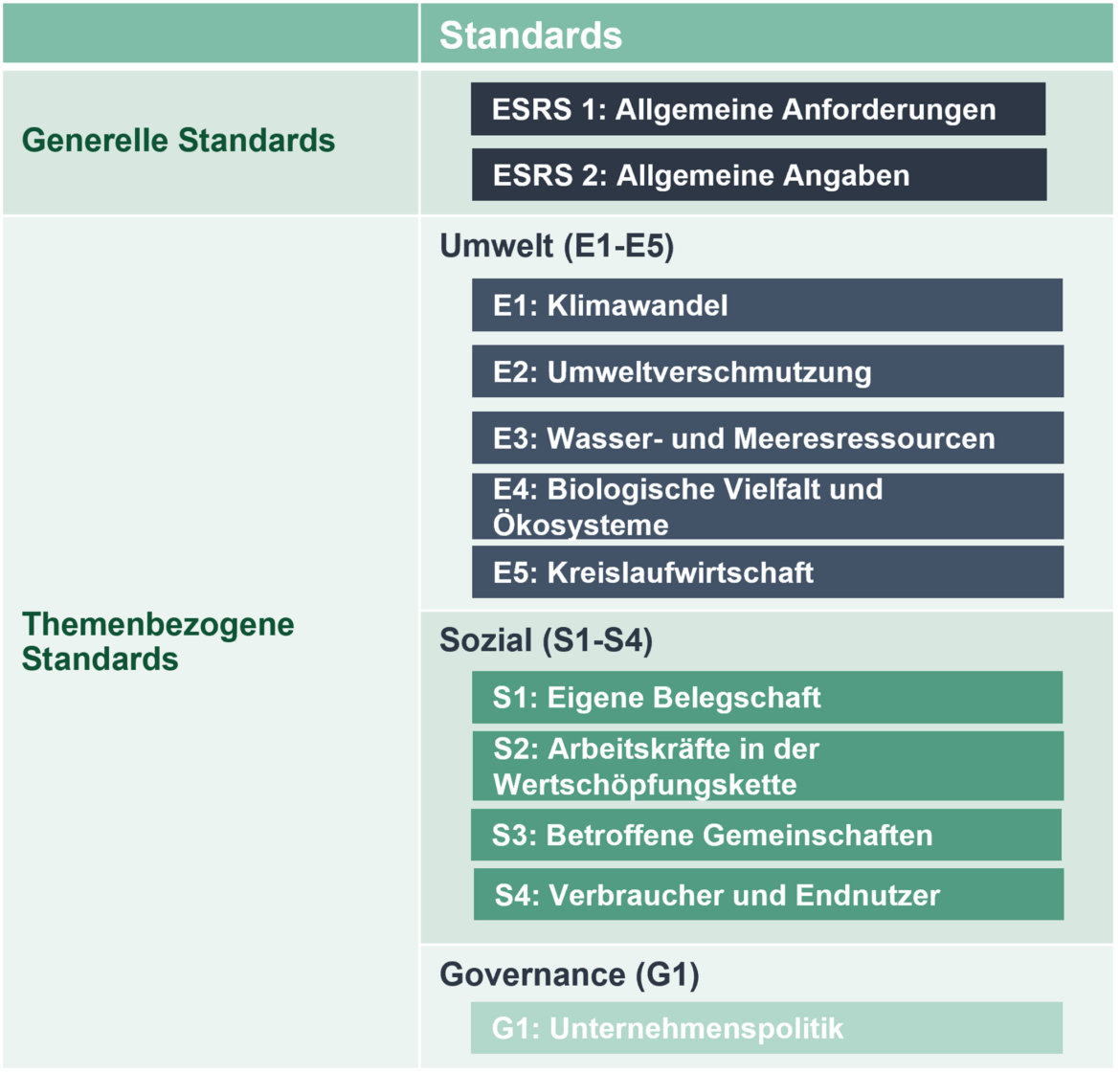

Die zwölf vorliegenden Standards beinhalten zwei generelle und zehn themenspezifische Standards. In der Abbildung sind die zwei generellen (ESRS 1 und ESRS 2), sowie die zehn themenspezifischen Standards der Set 1 ESRS dargestellt. Letztere adressieren die Bereiche Umwelt (ESRS E1 bis ESRS E4), Soziales (ESRS S1 bis ESRS S4) und Governance (ESRS G1).

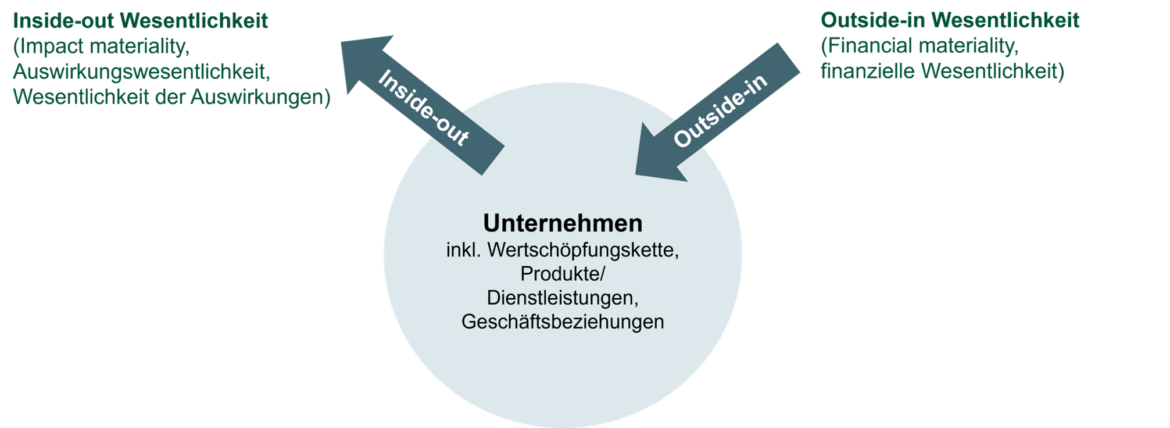

Das Prinzip der doppelte Wesentlichkeitsanalyse nach ESRS

Die generellen Standards ESRS 1 und ESRS 2 sind sektor- und themenübergreifend zu beachten, da sie allgemeine Anforderungen und Angaben zur Berichterstattung regeln. ESRS 1 („Allgemeine Anforderungen“) enthält Grundsätze der Berichterstellung, wie zum Beispiel qualitative Merkmale von Informationen, Zeithorizonte und insbesondere das Prinzip der doppelten Wesentlichkeit. Die doppelte Wesentlichkeitsanalyse, welche in Hinblick auf die zehn themenspezifischen Standards durchzuführen ist, bildet das Kernstück der Nachhaltigkeitsberichterstattung nach ESRS:

Im Zuge der doppelten Wesentlichkeitsanalyse sollen für das jeweilige Unternehmen wesentliche Themen im den Bereichen Umwelt, Soziales und Governance identifiziert werden. Anschließend gilt es, die wesentlichen Themen hinsichtlich Auswirkungen, Risiken und Chancen zu bewertet und gemäß den entsprechenden themenspezifischen ESRS über sie zu berichten. Das Prinzip der doppelten Wesentlichkeit erfordert die Betrachtung von Nachhaltigkeitsthemen aus der Inside-Out-Perspektive, auch Auswirkungswesentlichkeit, sowie Outside-In-Perspektive, auch finanzielle Wesentlichkeit. Die Auswirkungswesentlichkeit berücksichtigt tatsächliche oder potenzielle, positive oder negative Auswirkungen der Geschäftstätigkeiten auf Mensch und Umwelt über einen kurz-, mittel- oder langfristigen Zeithorizont. In ihrer Bewertung muss bei potenziellen Auswirkungen zusätzlich zum Schweregrad, der sich aus den Faktoren Ausmaß, Umfang sowie bei negativen Auswirkungen der Unabänderlichkeit, zusammensetzt, die Eintrittswahrscheinlichkeit berücksichtigt werden. Im Rahmen der finanziellen Wesentlichkeit werden Auswirkungen von Nachhaltigkeitsaspekten auf die kurz-, mittel- oder langfristige finanzielle Situation des Unternehmens betrachtet und dadurch verursachte Risiken bzw Chancen erfasst. Bei ihrer Bewertung müssen die Faktoren Eintrittswahrscheinlichkeit und das potenzielle Ausmaß der finanziellen Auswirkungen berücksichtigt werden. Themen sind als wesentlich einzustufen, wenn die Wesentlichkeit hinsichtlich einer der beiden Dimensionen (Auswirkungswesentlichkeit bzw finanzielle Wesentlichkeit) gegeben ist. Im Zusammenhang mit der Nachhaltigkeitsberichterstattung müssen Unternehmen die gesamte Wertschöpfungskette einbeziehen. Daher gilt es im Zuge der doppelten Wesentlichkeitsanalyse unter Anwendung eines risikobasierten Ansatzes sowohl vorgelagerte als auch nachgelagerte Wirtschaftstätigkeiten zu analysieren. Das macht neben der Berücksichtigung eigener Geschäftspraktiken auch die Betrachtung von Geschäftsbeziehungen, Produkten und Services notwendig.

Da die doppelte Wesentlichkeitsanalyse ein mehrmonatiger Prozess ist, sollten auch Unternehmen, die erst ab 2025 berichtspflichtig sind, rechtzeitig mit der Umsetzung beginnen. Dies ermöglicht die frühzeitige Identifikation wesentlicher Themen und die Erhebung der entsprechenden Daten für das berichtspflichtige Geschäftsjahr, um den Anforderungen der CSRD-Berichtspflicht gerecht zu werden.

Für weitere Fragen stehen wir Ihnen gerne zur Verfügung!

Amalia Takacs

ESG Consultant

amalia.takacs@tpa-group.at

Eva Aschauer

Partnerin ESG Advisory

eva.aschauer@tpa-group.at