Innerhalb der EU sind bestimmte öffentlich interessante Unternehmen seit einigen Jahren verpflichtet, über ihre Nachhaltigkeit Bericht zu erstatten. Im November 2022 hat das EU-Parlament die Corporate Sustainability Reporting Directive (CSRD) verabschiedet. Mit ihr werden in Zukunft sowohl der Umfang als auch die Art der nicht-finanziellen Berichterstattung, insbesondere hinsichtlich Nachhaltigkeitsaspekten, tiefgreifend verändert. Dazu gehört neben einer kurzen Beschreibung des Geschäftsmodells und der Strategie, auch weitere Aspekte, wie bspw. die Widerstandsfähigkeit gegenüber Nachhaltigkeitsrisiken oder wie die Interessen von Stakeholdern berücksichtigt werden. Darüber hinaus sollen die Unternehmen auch beschreiben, welches Ambitionsniveau sie sich gesetzt und welche Fortschritte sie dabei erzielt haben. Zusätzlich kommt es zu folgenden Neuerungen:

- Die Nachhaltigkeitsstandards sollen vereinheitlicht und umfassender werden. Kennzahlen sollen quantifiziert, besser messbar und vergleichbar werden.

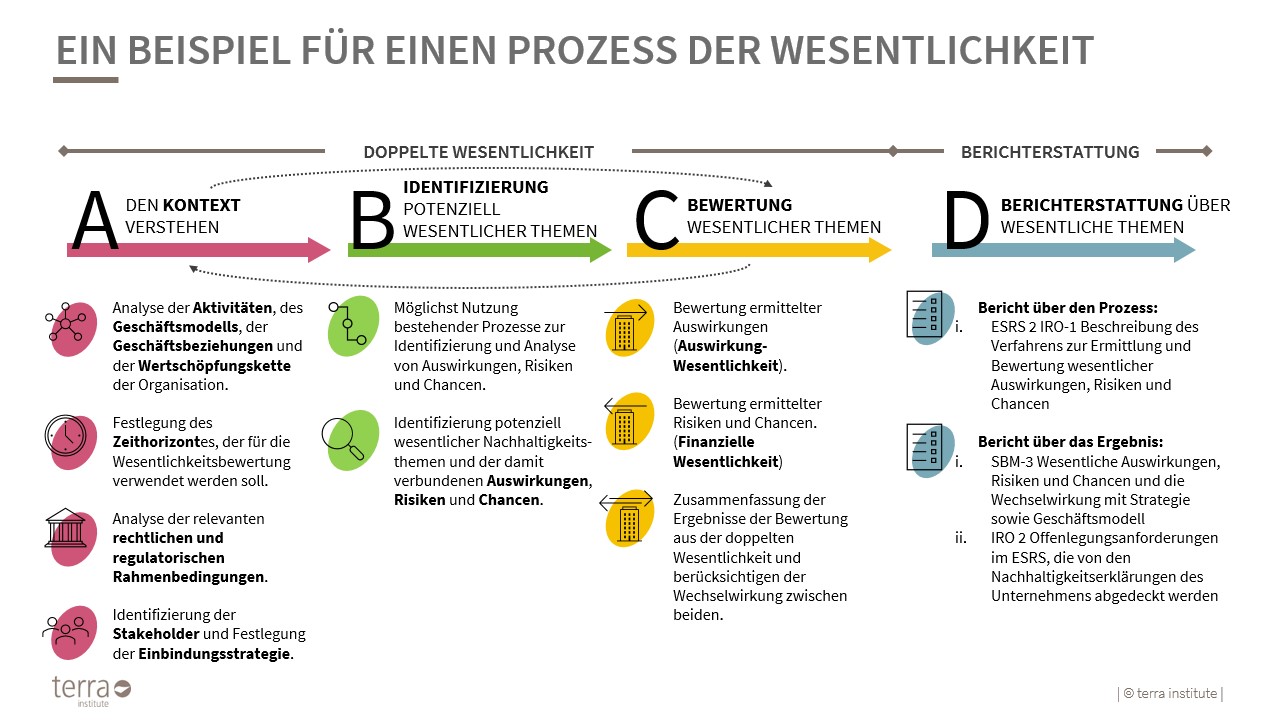

- Die doppelte Wesentlichkeit wird in der CSRD stark verankert. Unternehmen müssen nicht nur über die Auswirkungen ihrer Geschäftstätigkeit berichten, sondern auch über die Auswirkungen der Nachhaltigkeitsfaktoren auf das Unternehmen.

- Wie bisher schon die Finanzberichte eines Unternehmens geprüft werden müssen, soll dies künftig auch für Nachhaltigkeitsberichte gelten.

- Die Nachhaltigkeitsberichterstattung soll künftig verpflichtender Bestandteil des Lageberichts sein. Damit soll die Zugänglichkeit dieser Informationen verbessert werden.

- Das European Single Electronic Format (ESEF) ist ab dem 1. Januar 2020 die verbindliche Form, in der bestimmte kapitalmarktorientierte ihre Abschlussunterlagen veröffentlichen müssen. Dieses Format ist für Menschen und Maschinen lesbar.

Betroffen sind nun fortan:

| Große Unternehmen | Große Unternehmen | Mutter-unternehmen großer Unternehmens-gruppen, auf konsolidierter Ebene | Kleine & Mittelständische Unternehmen im öffentlichen Interesse, ausgenommen Kleinstunternehmen | Unternehmen in Drittstaaten | |

| Bilanzsumme | 20 Mio. EUR | 20 Mio. EUR | 4 Mio. EUR | ||

| Nettoumsatz | 40 Mio. EUR | 40 Mio. EUR | 8 Mio. EUR | 150 Mio. Euro in der EU, Tochter-unternehmen mehr als 40 Mio. Euro | |

| Durchschnittliche Mitarbeitendenzahl | 500 | 250 | 50 | ||

| Berichtspflichtig ab | 2024 | 2025 | 2026 | 2028 | |

Mit den hier aufgeführten und den weiteren Punkten der Artikel sind die zu berichtenden Inhalte jedoch nicht abgeschlossen. Die Artikel werden durch die Berichtsstandards der EU erweitert und spezifiziert – die European Sustainability Reporting Standards (ESRS). Wichtig ist auch zu erwähnen, dass jedes Unternehmen, das nach der ESRS berichten muss, auch Berichtspflichten zur EU-Taxonomieverordnung hat.

Günther Reifer – terra institute

(Beirat Leitbetriebe Austria)