Die Nachhaltigkeitsberichterstattung ist mehr als eine Pflicht. Sie zeigt, dass Unternehmen positive Impulse setzen und Teil der Lösung sein können.

Aktuelles zur Berichterstattung – Update zur Nachhaltigkeitsberichterstattung (Juni 2024)

Im Zuge der Erderwärmung und der daraus resultierenden Folgen hat die EU einen Aktionsplan ins Leben gerufen, der darauf abzielt, die Kapitalflüsse in nachhaltige Investitionen zu lenken, die Nachhaltigkeit ins Risikomanagement zu integrieren sowie die Transparenz und Langfristigkeit in der Finanz- und Wirtschaftstätigkeit zu fördern.

Die Verschärfung der gesetzlichen Bestimmungen soll die nicht-finanzielle Berichterstattung mit der finanziellen gleichsetzen sowie nachhaltiges Wirtschaften fördern. Im Zug dessen besteht auch eine Sorgfaltspflicht in der Lieferkette sowie eine Identifikation der Einflüsse der Umwelt auf das Unternehmen und des Unternehmens auf die Umwelt (Doppelte Materialität).

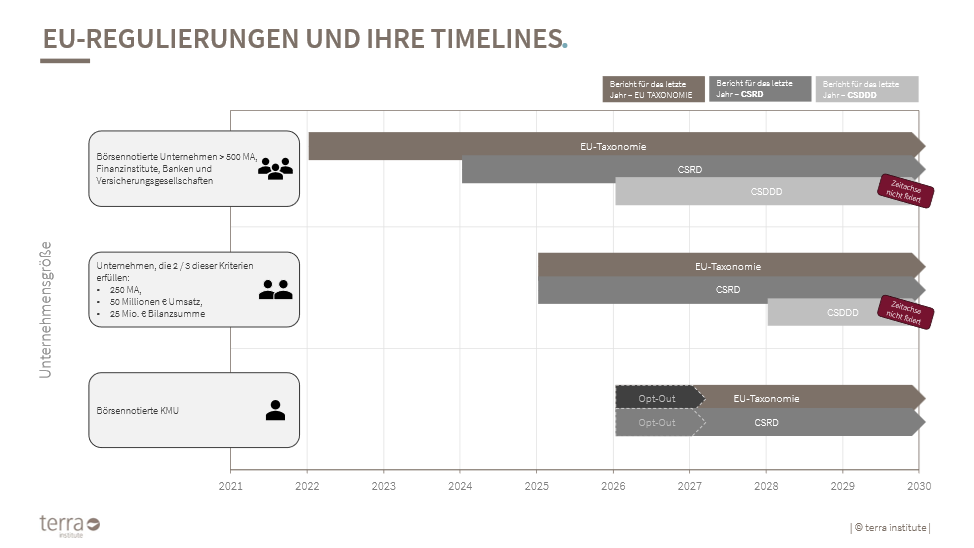

EU-Regulierung & Timelines

Ab 2025 sind Unternehmen CSRD-pflichtig, die mindestens zwei der folgender Kriterien erfüllen:

- 250 Mitarbeitende

- 50 Millionen € Umsatz

- 25 Mio. € Bilanzsumme

Für KMUs ist die Berichterstattung noch freiwillig.

VSME – freiwilliger Nachhaltigkeitsbericht für KMUs

Für mittelgroße und kleinere Unternehmen gibt es bereits jetzt freiwillige Standards, die voraussichtlich langfristig dann auch verpflichtend werden. Die freiwillige Berichterstattung hat einige Vorteile und fördert z.B. die Innovation, zeigt Vorbildwirkung und legt erste Grundsteine für die Berichterstattung, die früher oder später verpflichtend wird.

Europäische Standards für Nachhaltigkeitsberichterstattung

Im Rahmen der ESRS wurden nun neben den generellen Richtlinien und allgemeinen Angaben zehn themenbezogene Standards in den Bereichen Umwelt (Ressourcennutzung und Kreislaufwirtschaft, Biologische Vielfalt und Ökosysteme, Wasser- und Meeresressourcen, Umweltverschmutzung und Klimawandel), Soziales (eigene Belegschaft, Arbeitskräfte in der Wertschöpfungskette, betroffene Gemeinschaften, Verbrauch und Endnutzer) sowie Unternehmenspolitik festgelegt.

Im Rahmen dieser zehn Themen können Datenpunkte definiert werden, die schließlich in Nachhaltigkeitsziele (KPIs) überführt werden.

Ganzheitliche Perspektive – doppelte Materialität

– Inside-Out Wesentlichkeit: Wie wirke ich auf die Welt?

Wie reduziere ich meine Klimaauswirkung im Einklang mit den Zielen des Pariser Klimaabkommens?

– Outside-In Wesentlichkeit: Wie wirkt die Welt auf mich?

Wie wirken sich Klimakrisen auf mein Geschäft aus? Welche Chancen und Geschäftsvorteile können sich mir in der verändernden Welt erschließen?

Beispiel: Der Tourismus wird sich an die veränderten Bedingungen und Gästeverhalten anpassen und neue Ideen entwickeln.

Idealtypischer Prozess

- Wesentlichkeitsanalyse:

Bei der Wesentlichkeitsanalyse werden die wichtigsten Themen analysiert und definiert – unter Berücksichtigung der doppelten Materialität. Dieser Schritt ist besonders wichtig, da alles Weitere auf der Wesentlichkeitsanalyse aufbaut! - Nachhaltigkeitsstrategie:

Die definierten Themen der Wesentlichkeitsanalyse werden in eine Nachhaltigkeitsstrategie überführt und die Aufgaben in eine 360°-Strategie implementiert. Nachhaltigkeit wird zum integralen Bestandteil der Unternehmensführung. - Nachhaltigkeitsbericht:

An dritter Stelle steht schließlich das CSRD-Reporting, welches alle Daten in einem Bericht aufbereitet.

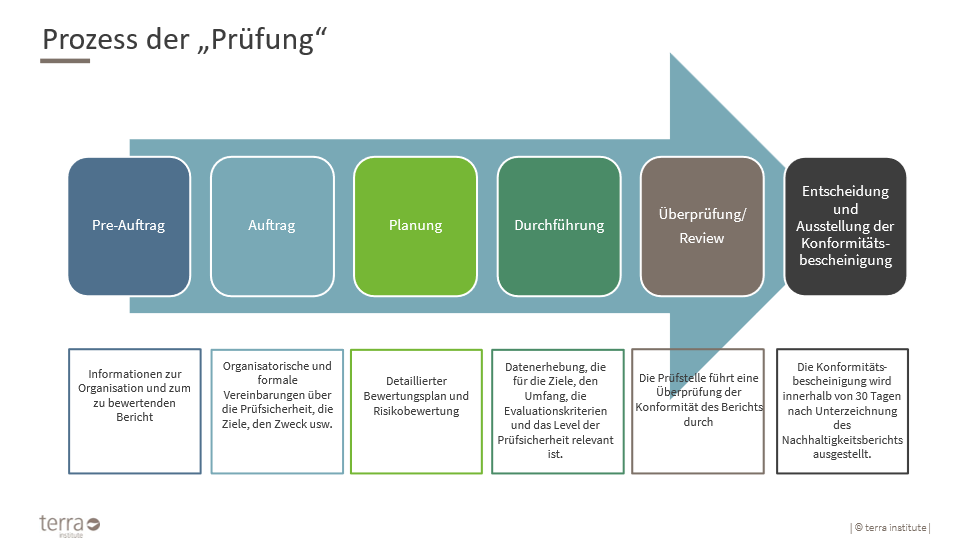

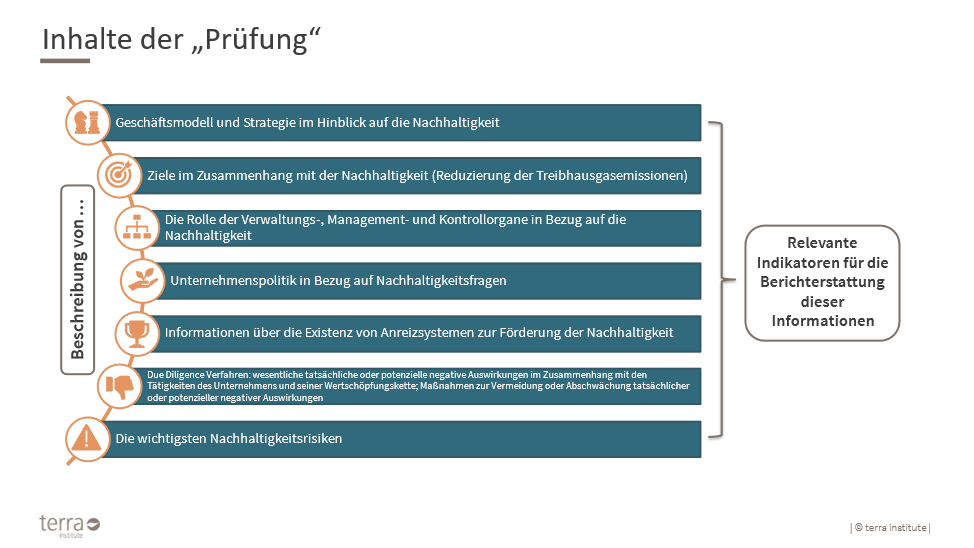

Prozess und Inhalte der „Prüfung“:

(Fachlicher Input: Günther Reifer, Beirat Leitbetriebe Austria, Leiter Unit Nachhaltigkeit)

Best Practice: Wesentlichkeitsanalyse

In der Raiffeisenlandesbank Oberösterreich (RLB OÖ) wurden bei der erstmaligen Durchführung der doppelten Wesentlichkeitsanalyse im Geschäftsjahr 2022 insgesamt vier Wesentlichkeitsanalysen, die jeweils einem Branchencluster zugeordnet wurden, durchgeführt und am Ende auf Konzern-Ebene aggregiert. Derzeit führt die RLB OÖ eine Validierung der Ergebnisse durch. Dabei geht es darum, die wesentlichen Auswirkungen, Chancen und Risiken (IRO´s) herauszufiltern. Die Ergebnisse der Wesentlichkeitsanalyse, die sogenannten IRO´s, sind die Basis für die Berichterstattung und maßgeblich für die Qualität und den roten Faden der Nachhaltigkeitserklärung verantwortlich. Um den Blickwinkel hinsichtlich der Tätigkeiten, Geschäftsbeziehungen und Geschäftsmodelle im Konzern zu schärfen, wurde ein breit angelegter Prozess in der RLB OÖ gestartet und mit allen Tochterunternehmen Fokus-Interviews geführt. Darauf aufbauend wurde eine Long-list der potenziellen IRO´s zu den Nachhaltigkeitsaspekte erstellt und in mehreren Workshops bewertet. Die Ergebnisse aus den Workshops sowie einer Stakeholder-Befragung wurden schließlich mit Hilfe einer Berechnungslogik in vorläufige Ergebnisse übergeführt und können voraussichtlich in den nächsten Wochen beschlossen werden.

Tipp: Wichtig ist ein breites Bewusstsein im Unternehmen zum Wesentlichkeitsprozess zu schaffen, damit alle „an einem Strang ziehen“ und eine gesamtheitliche Betrachtung zu den Nachhaltigkeits-Aspekten möglich wird. Dann kann Nachhaltigkeit im Unternehmen als Chance mit positiven Impacts gesehen und gelebt werden.

(Fachlicher Input: Fabian Winkler, Nachhaltigkeitsmanagement Raiffeisenlandesbank ÖO)

Best Practice: Erste Schritte in der Nachhaltigkeitsberichterstattung

Die Nachhaltigkeitsberichterstattung ist für manche Unternehmen gesetzlich verpflichtend, für andere Unternehmen ist es eine gute Möglichkeit, sich am Markt zu positionieren. Auch wenn die Berichterstattung für manche Unternehmen (noch) nicht verpflichtend ist, empfiehlt es sich, sich frühzeitig damit auseinander zu setzen.

Im ersten Schritt lohnt es sich, sich einen Überblick zu verschaffen: Bin ich berichtspflichtig, was muss ich machen und wer ist im Unternehmen zuständig, wo gibt es Fragezeichen, welche zeitlichen Ressourcen bauche ich intern und extern, wie baue ich mein Team auf etc. Da es viele Entscheidungen zu treffen gilt, kann ein externes Coaching hilfreich sein, um das Wesentliche im Auge zu behalten.

Tipp: Die Berichterstattung benötigt einiges an Vorlaufzeit und Vorarbeit, daher empfiehlt sich ein zeitgerechter Start, um alle Daten für die Berichterstattung zu sammeln und an der richtigen Stelle (Wesentlichkeitsanalyse) zu beginnen.

(Fachlicher Input: Eva Aschauer, Partnerin ESG Advisory, TPA Group)

Praxistipp: Environmental Sustainability Dashboard (ESD)

Die Berechnung des CO2-Fußabdrucks kann der Auditor nicht überprüfen – aber Interzero kann Sie unterstützen, Ihre KPIs Richtlinien-konform zu ermitteln, eigens dafür wurde von Interzero Circular Solutions das Environmental Sustainability Dashboard entwickelt.

Die Lösung von Interzero ist GRI zertifiziert und macht die wachsende Datenflut beherrschbar und ermöglicht eine datenbasierte und treffsichere Steuerung der Nachhaltigkeitsmaßnahmen.

Das ESD dient als Grundlage für alle Unternehmen, die ihre Umweltauswirkungen im Einklang mit rechtlichen Vorgaben ausweisen und verbessern wollen.

(Fachlicher Input: Bennet Sumerauer, Sustainability Expert Interzero Circular Solutions Europe)