Rund 390 Filialen großer Handelsunternehmen wurden von 2020 bis 2023 in Österreich aufgrund von Insolvenzen geschlossen. CBRE hat rund 270 dieser Standorte hinsichtlich konkreter Nachnutzung bzw. Leerstand analysiert. 2023 wurden mit 147 die meisten Filialen wegen Insolvenzen geschlossen, 2019 liegt allerdings mit 135 insolvenzbedingten Filialschließungen nur knapp dahinter.

Der Anteil der Handelsinsolvenzen an allen Insolvenzen in Österreich liegt konstant bei rund 16% bis 18% pro Jahr. „Insolvenzen im Handel werden bewusster wahrgenommen, haben sich aber prozentuell kaum verändert: Laut Statistik Austria betrafen 2019 17,99% aller Insolvenzen den Handel, 2023 lag der Anteil bei 17,68%“, so Laura Holzheimer, Head of Retail bei CBRE, die mit ihrem Team den Markt und die Konsequenzen für diesen aus den Handelsinsolvenzen analysiert hat. Ausnahmen sind die Jahre 2020 und 2021, als die Zahl der Insolvenzen durch staatliche Förderungen generell zurückging und der Anteil der Insolvenzen im Handel bei lediglich 7,62% (2020) lag.

Einkaufszentren und Modehandel am stärksten betroffen

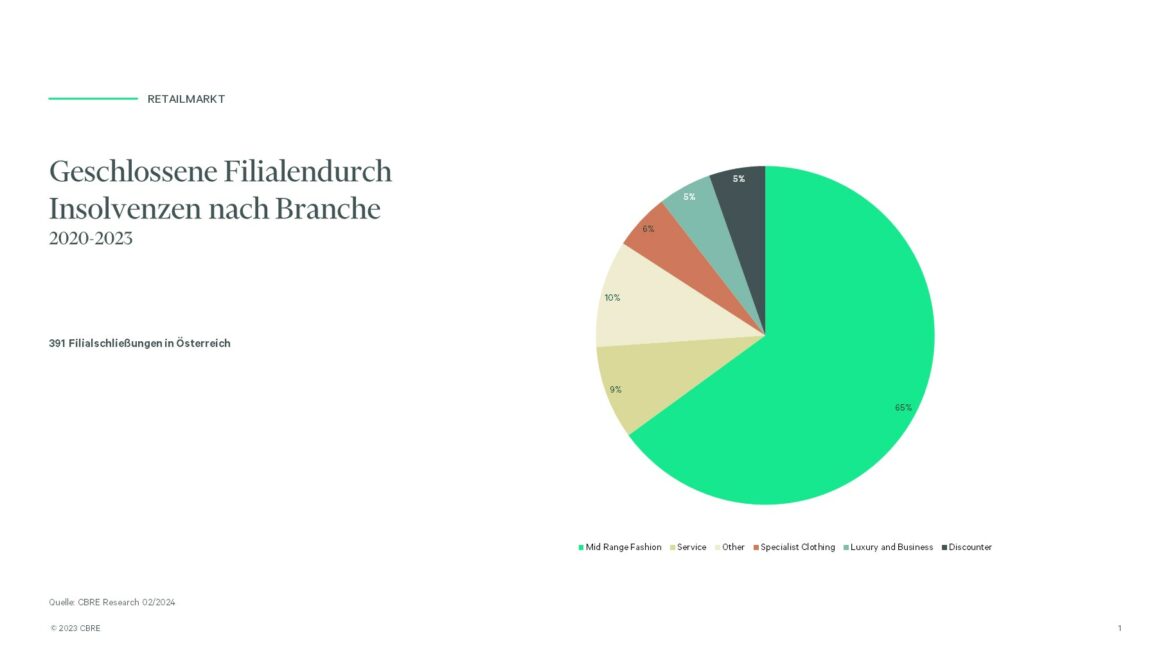

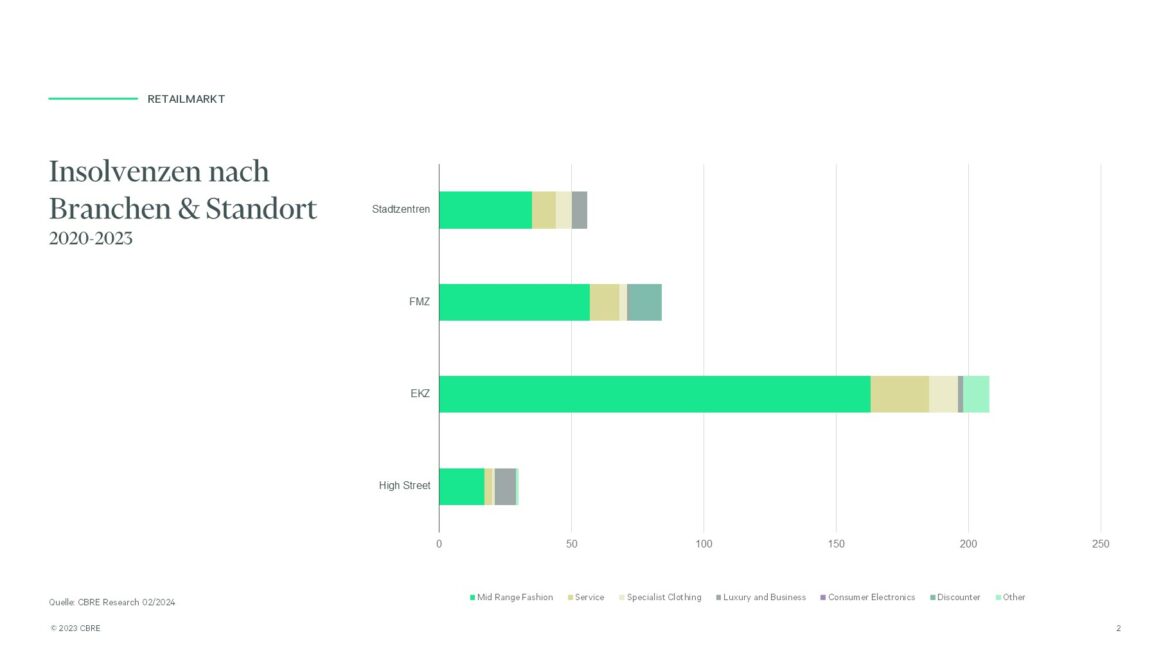

Rund zwei Drittel aller insolvenzbedingten Filialschließungen im Zeitraum von 2020 bis 2023 betrafen das mittelpreisige Modesegment, die Anteile anderer Branchen liegen jeweils unter 10 Prozent. Rund 160 Filialschließungen durch Insolvenzen in der Modebranche waren in Einkaufszentren zu verzeichnen, rund 60 in Fachmarktzentren, deutlich weniger in Stadtzentren oder im Bereich High Street.

„Die signifikant höhere, auf Insolvenzen zurückzuführende Zahl an Filialschließungen in Einkaufszentren ist auf den ähnlichen Mietermix zurückzuführen, der in den meisten Einkaufszentren vorherrscht. Die mittelpreisigen Modeketten sind hier überproportional oft vertreten. Dadurch sind sie in weiterer Folge auch vermehrt von Schließungen und etwaigen Leerständen betroffen“, so Holzheimer.

Am wenigsten bemerkbar machen sich insolvenzbedingte Filialschließungen in den High Streets in Österreich wie etwa am Wiener Graben oder am Kohlmarkt. „Hier findet man eine ganz andere Mieterstruktur vor – auf den Luxusbereich entfallen nur 5% der Schließungen durch Insolvenzen“, so Holzheimer.

Potenzial für neue Mieter und Retailer

Durch Insolvenzen frei werdende Filialen sind Potenzialflächen für neue Mieter und Retailer. Von den 270 analysierten Geschäftslokalen konnten bisher 240 wieder neu verwertet werden, 30 Flächen stehen leer. „Da die meisten Insolvenzen Filialen von Ketten betreffen, die in der Regel in guten Lagen angesiedelt sind, werden hier interessante Optionen für neue Mieter und Branchen frei“, so Walter Wölfler, Head of Retail bei CBRE.

Der Großteil der frei werdenden Flächen wird zwar wieder von Modeketten genutzt, aber auch Diskonter kommen vermehrt in den Markt und nutzen die ehemaligen Modeflächen, ebenso wie Anbieter von Accessoires oder Beautyprodukten. Vor allem Diskonter waren und sind derzeit besonders expansiv. Aber auch hier ist in naher Zukunft mit einer Marktbereinigung zu rechnen. Das Unternehmen Pepco ist das jüngste Beispiel, das in dieser Woche Insolvenz angemeldet hat. Betroffen sind über 70 Filialen in Österreich. „Es gibt bereits einige Unternehmen, die Interesse an den Flächen angemeldet haben. Die Nachfrage ist gut, wir rechnen daher mit einer zeitnahen Nachvermietung,“ so Wölfler.

„Mittel-bis langfristig wird es zu einer Verschiebung bei den Branchen kommen, zur klassischen Handelsnutzung kommen Anbieter von Services, Pick Up Stationen und Gastronomie dazu. Der Einzelhandelsmarkt wird sich in den kommenden Jahren verändern und weiter diversifizieren“, so Wölfler.